61行代码搞定自动跟踪止损止盈(PTrade系统)

-

-

乐游胡子 任何事情都需要倾入热情。

6 人点赞了该文章 · 7904 浏览

我用Ptrade写了一个只有61行代码的“跟踪止损”策略范例

1、这个策略范例是基于1分钟的数据来进行编写的,它能在此时间框架下跟踪对应的持仓标的,进行跟踪止损;

2、策略的运行过程中会实时输出打印便于我们观测,也会及时进行日志落地;

3、策略考虑了回测的问题,可以进行回测(回测中,可以模拟买入持有某个标的,然后策略基于这个进行运行);

4、策略只有61行代码,但基本完整,基本具备实盘的条件,值得有兴趣的朋友研究研究。

跟踪止损策略是什么 ?

它是一种投资策略,它根据投资者的风险承受能力和预期收益来设置一个动态的止损点。随着投资价格的变化,止损点的位置会不断地调整,以达到保护投资本金和最大化收益的目的。这种止损方法不设定具体的止损价位,而是通过与交易条件结合使用,使止损位置能够随着市场情况的变化而变动。因此,跟踪止损是一种被动出场策略,很符合大师们说的“让利润奔跑”的理念,它通常还具备止盈跟踪的功能,在买入到有较大趋势的标的时,它的运用有助于有效扩大盈利,吃到大波利润。

跟踪止损

策略

,实际使用过程中有两个阶段

第一阶段为保护性止损。当标的价格还没走出成本区的时候,它相当于是给此次投资划定了一个风险边界,防止大幅反向风险;

第二阶段为跟踪止盈。当标的价格超有利方向走出较远的距离后,也就是浮盈已经超过了跟踪止损设置的值之后,它就变成了一种跟踪止盈策略,给标的一定的波动空间,让标的尽情奔跑。

跟踪止损 策略 的基本算法

比如:手头持有AA标的1000的数量,买入价格是20元,初始的止损价格是 成本价-10%,也就是说 AA标的价格如果回落到18元我们就卖出(这个部分就是前文说的防止最坏情况的保护止损阶段),然后随着价格的波动,比如价格上涨到30元,我们希望止损价格线能够随着价格的上涨而向上走,跟踪止损策略就追着一路上涨的价格,按最高值的-10%这个比例跟上,当价格到30元的时候,实际上我们跟踪止损价格线会自动跟踪到了27元这个地方,也就是说如果 AA标的价格 回落到27元,跟踪止损功能就会自动平仓——这个阶段就是前面说的跟踪止盈了,其实使盈利平仓的,大约盈利了1000*(27-20)=7000元。

我所认识的跟踪止损

跟踪止损是一种灵活且有效的投资策略,能够帮助投资者在复杂多变的市场环境中保护本金并追求更高的收益。然而,实施跟踪止损策略需要投资者具备一定的市场洞察力和风险管理能力,以确保止损参数的设置和调整能够与市场情况相匹配。相信很多有期货、期权交易经验的朋友都有实盘使用过跟踪止损这种功能,比如“文华”软件的“云跟踪止损”。在期货和期权等衍生品的交易软件中算是挺常见的功能。这个功能,一般是用来跟踪我们已经持有的标的头寸,替代我们人工盯盘或者说补充人力所不能及的夜盘时间防止出现一些意外。

证券交易软件不提供这个功能

来到证券市场之后,发现证券交易软件似乎这方面比较薄弱一些,很少提供类似功能。我猜这个可能跟市场参与者结构有关系,也许证券市场参与者比较多,且很多很多客户都是手工交易客户,大家对类似的软件功能需求不那么高。我从衍生品市场刚刚来到证券市场的时候是非常不适应这种情况的,总觉得手头持仓要是没有一个类似功能帮我保护一下头寸,心里总不太有底,所以接触Ptrade之后我很快就开始研究了这个功能,很想给自己造出这个轮子,解放盯盘的时间和精力。

“自己动手丰衣足食”,打造自己的证券市场可用的“跟踪止损”策略

1、策略目的

通过Ptrade的量化功能,实现针对某一个标的现有持仓的跟踪,确保我不盯盘的时候,如果标的价格出现达到一定幅度的回调,策略自动卖出对应标的的头寸。

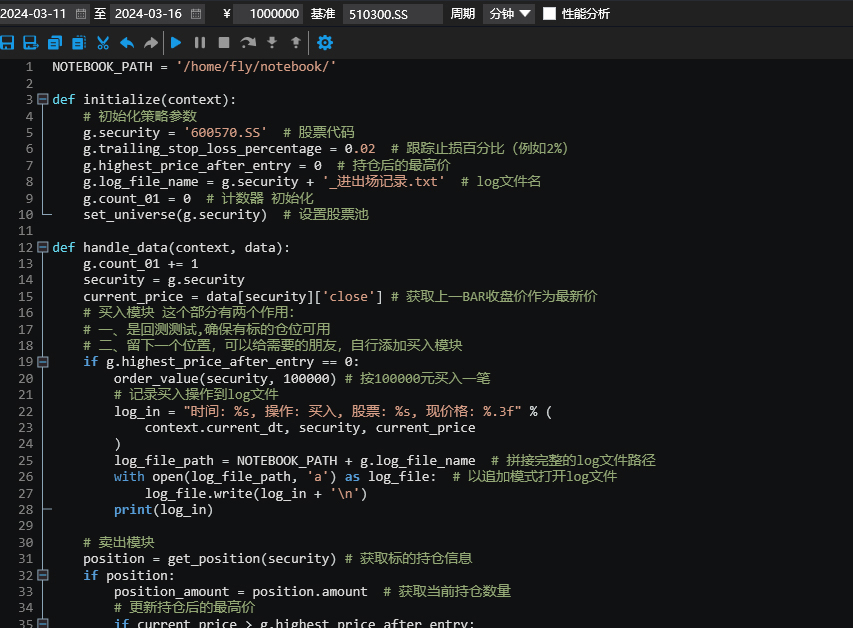

2、策略代码范例(示意)

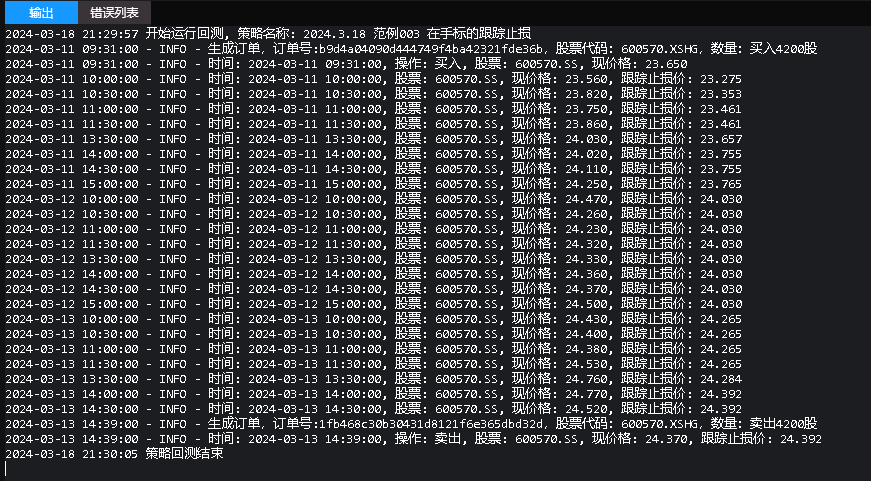

3、回测输出截图

4、在我示例的标的K线图中,回测 过程 的图像化示意

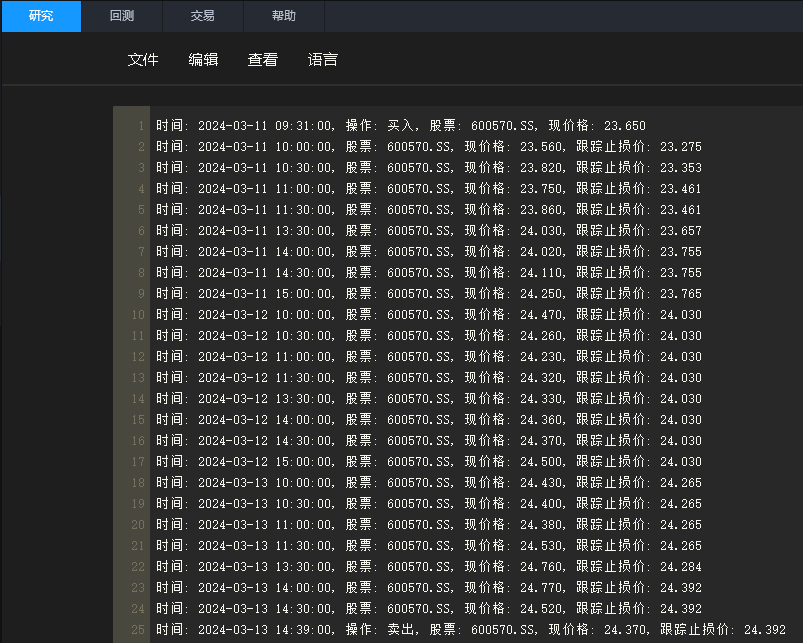

5、回测过程产生的日志文件(日志文件落地在“研究”模块内)

2024-03-22 14:31

2024-03-22 14:10

2024-03-20 12:36

2024-03-20 09:17

2024-03-19 23:24

2024-03-19 22:38

2024-03-19 20:56

2024-03-19 11:21

2024-03-19 09:50